地 址:杭州莫山南路868号

电 话:0571-98765432

传 真:0571-98765430

邮 箱:boss@mail.com

电 话:0571-98765432

传 真:0571-98765430

邮 箱:boss@mail.com

预计2029年全球商用独立式浴缸市场规模将达到14亿美元

摘要:预计2029年全球商用独立式浴缸市场规模将达到14亿美元(主管q+83670629 Skype号live:.cid.a0aac7b1fef6d741)平台是最具规模,成长最快的在线游戏网站之一,在网络娱乐业中奠定了其市场地位并且取得了骄人的成绩!

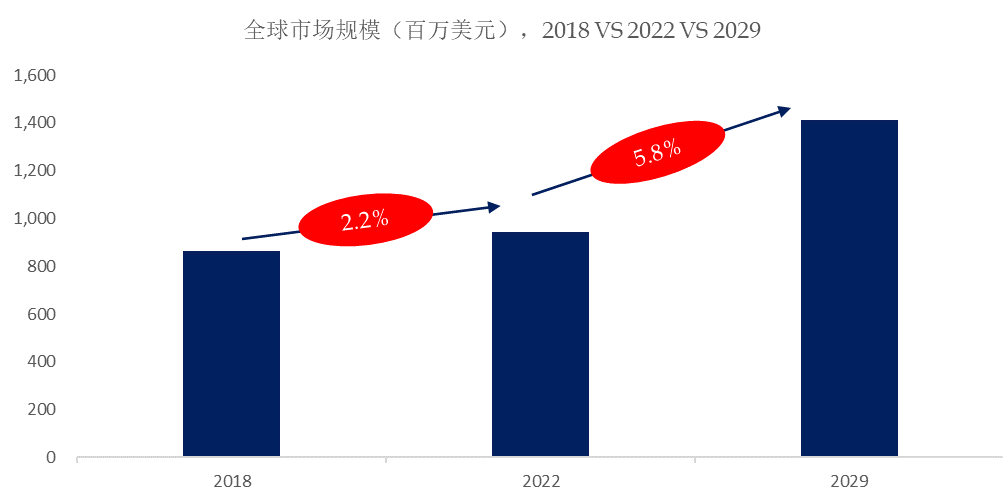

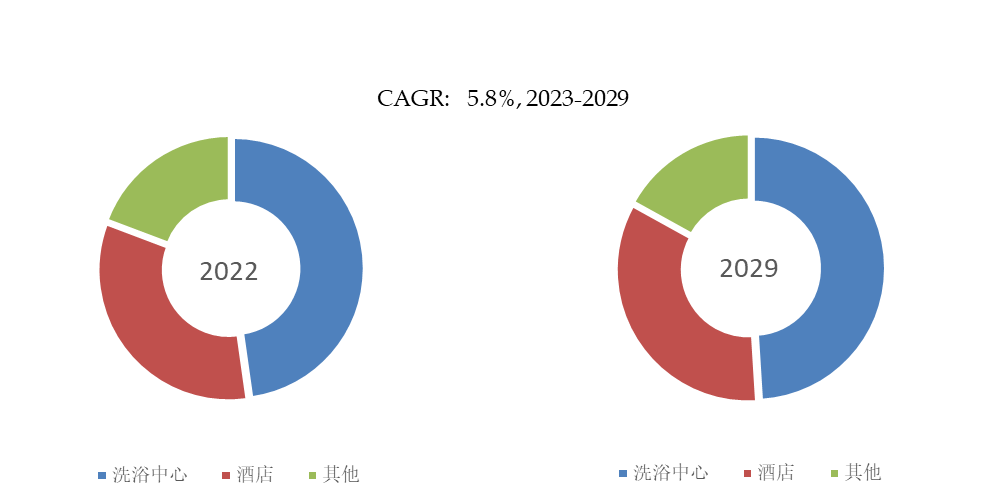

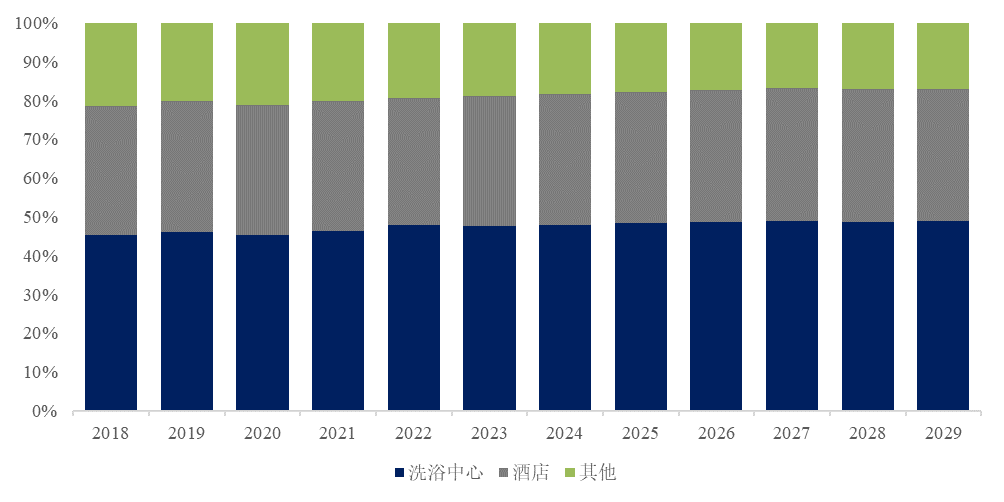

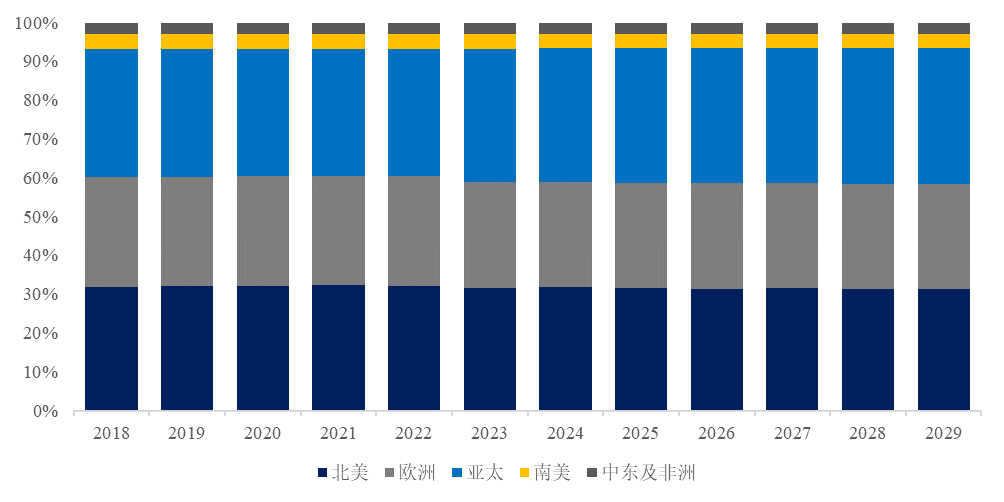

据QYResearch调研团队最新报告“全球商用独立式浴缸市场报告2023-2029”显示,预计2029年全球商用独立式浴缸市场规模将达到14亿美元,未来几年年复合增长率CAGR为5.8%。

商用独立式浴缸是指专门设计用于酒店、水疗中心或其他公共设施等商业场所的独立浴缸。

如上图表/数据,摘自QYResearch最新报告“全球商用独立式浴缸市场研究报告2023-2029.

如上图表/数据,摘自QYResearch最新报告“全球商用独立式浴缸市场研究报告2023-2029.

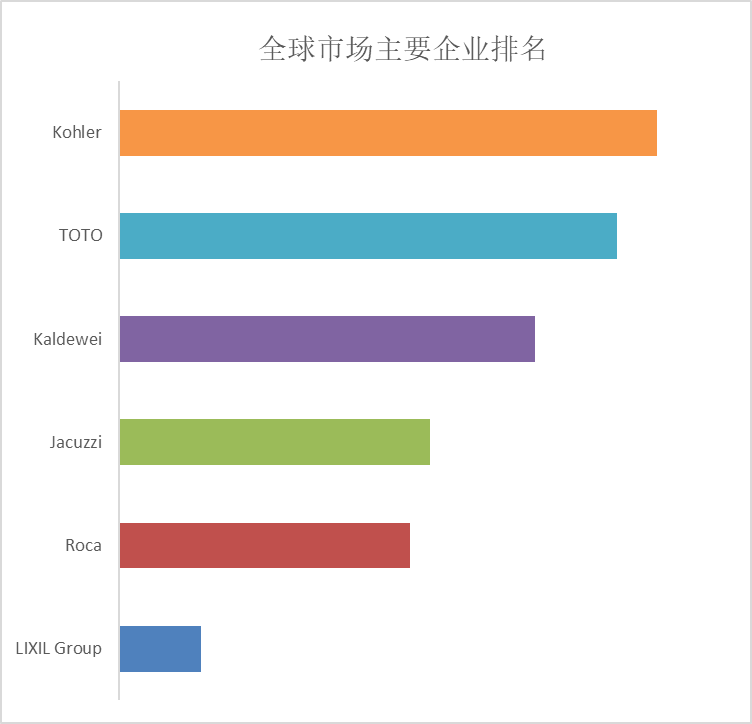

图00003.全球商用独立式浴缸市场前六强生产商排名及市场占有率(基于2022年调研数据;目前最新数据以本公司最新调研数据为准)

如上图表/数据,摘自QYResearch报告“全球商用独立式浴缸市场研究报告2023-2029,排名基于2022数据。目前最新数据,以本公司最新调研数据为准。

全天选球范围内,商用独立式浴缸主要生产商包括Kohler、TOTO、Kaldewei、Jacuzzi、Roca等,其中前六大厂商占有大约51%的市场份额。

图00004.商用独立式浴缸,全球市场规模,按应用细分,洗浴中心是最大的下游市场,占有47%份额。

如上图表/数据,摘自QYResearch最新报告“全球商用独立式浴缸市场研究报告2023-2029.

如上图表/数据,摘自QYResearch最新报告“全球商用独立式浴缸市场研究报告2023-2029.返回搜狐,查看更多